全国服务热线:

全国服务热线:

400-618-6767

美股过去在美联储政策会议前稳定地温和上涨,但一位分析师发现,这种长期存在的现象似乎已经消失。

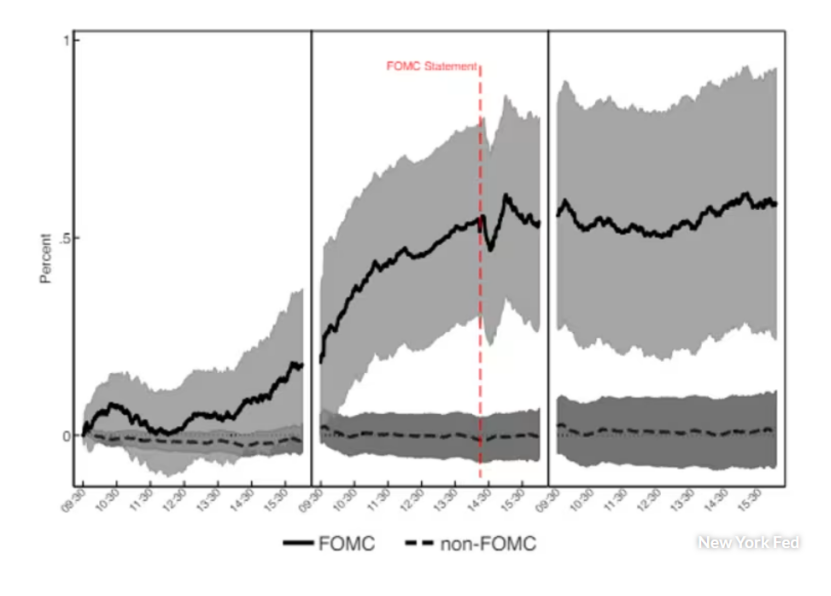

这种模式最初被纽约联储的一个学者团队称为“美联储漂移”(Fed drift),他们在2011年发表的论文中首次指出这一现象,该研究回顾了自1994年以来的市场回报。美股会在美联储会议前如此稳定地上升,这引起了他们的注意,因为它太令人费解了。

毕竟,金融理论表明,在像美联储会议这样的风险事件前,投资者应该要求溢价,只有当风险过去后才会推高股价。但在美股市场,理论似乎一次又一次地反向发挥作用。

该团队研究标普500指数在美联储会议当周的周二至周四的回报后发现,平均而言在美联储宣布利率决定之前,标普500指数上升了近0.5%,并在之后继续温和上涨。

这些巨大的超额回报意味着,标普500指数几乎所有的日历年度收益都可以归因于这一现象。

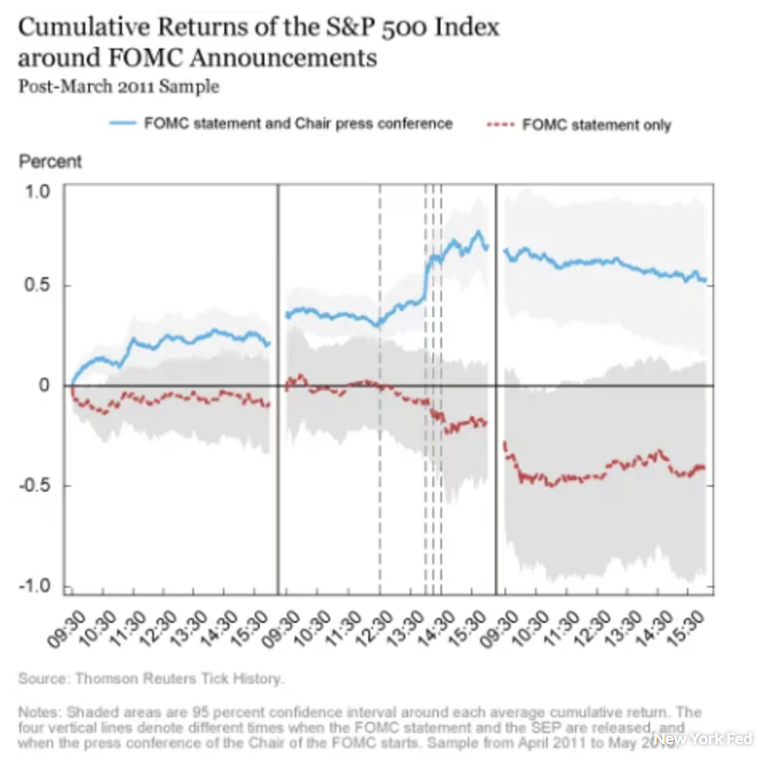

然而,在2018年重新审视这个话题时,经济学家们发现,自2011年论文发表以来,美股在美联储会议之前出现大幅超额回报的频率已经越来越少。现在,只有在召开新闻发布会和发布最新经济预测的会议之前才能观察到这种情况。

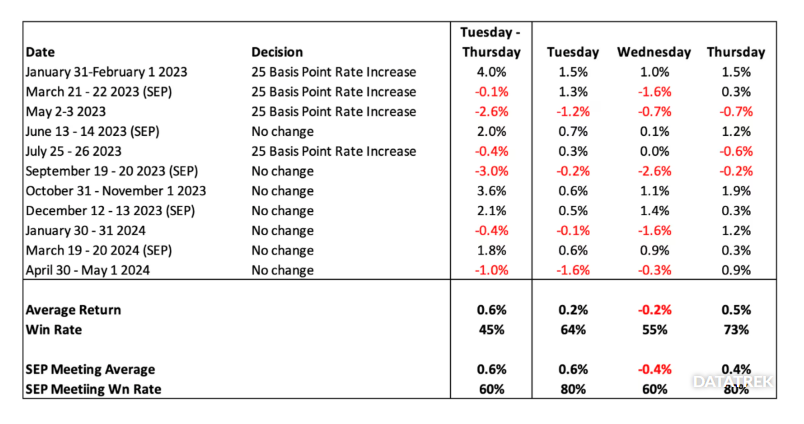

DataTrek Research的联合创始人尼古拉斯·科拉斯(Nicholas Colas)分析数据后得出结论,纽约联储经济学家团队记录的“美联储漂移”现象已经“死亡”。

可以肯定的是,自2018年以来发生了很多变化。美联储现在每次会议后都会举行新闻发布会。 2022年至2023年间,美联储以20世纪80年代以来最快的速度加息,将利率推至20多年来的最高水平,同时美国正在应对40年来最严重的通胀浪潮。

如今,美联储周期间的美股回报是在会议之后出现。美股往往在周三下跌,这是美联储利率决策和经济预测发布之日,随后一天反弹。1994年至2011年间的发生的现象(即美股几乎所有日历年回报都是在美联储会议期间产生)也消失了。

根据FactSet的数据,自2022年底以来,标普500指数上涨了近40%,但科拉斯发现美联储周的贡献只有6%。

对于美股来说,这远非稳赢的局面,标普500指数在美联储会议周期间的“胜率”,即美股产生正回报概率,缩小至仅为45%。

然而,科拉斯说,2011年到2018年期间的一些痕迹仍然存在。美股在美联储公布其更新的经济预测的那周往往会表现更好。这种情况一年发生四次。

5月份消费者价格指数也将在周三发布,这可能会使市场对美联储当天晚些时候的政策声明的反应复杂化。

中泰期货APP

中泰期货APP

中泰期货股份有限公司公众号

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货视频号

中泰期货服务号

中泰期货APP

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货服务号

中泰期货服务号

中泰期货APP

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货服务号

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)