全国服务热线:

全国服务热线:

400-618-6767

华尔街正在为周三罕见“撞期”的两大经济事件做准备,(当地时间)上午将公布5月份消费者价格指数(CPI),下午美联储将宣布最新政策决定。

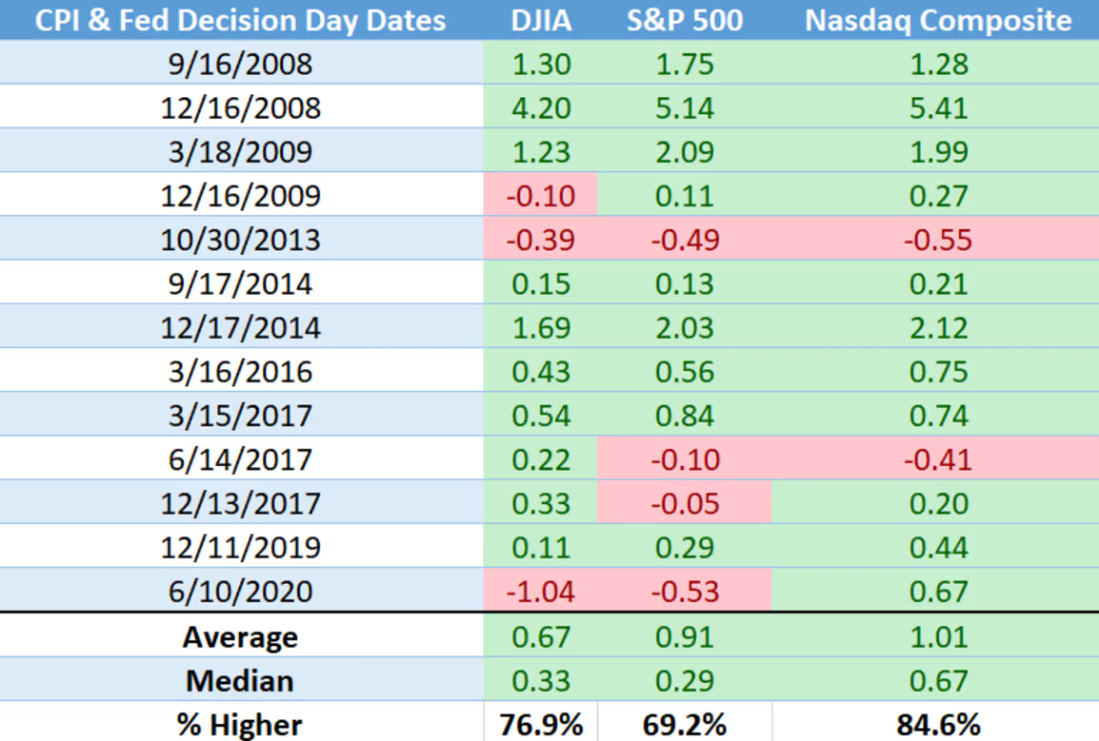

CPI日和美联储决议日都以市场波动著称,但它们很少同时出现。根据道琼斯市场数据(Dow Jones Market Data),自2008年以来,CPI报告和美联储政策决定在同一天发布的情况只有13次。

虽然样本量较小,但根据道琼斯市场数据(见下表),美股三大股指在这些日子里往往都会上涨,标普500指数(SPX)平均上涨0.7%,道琼斯工业平均指数(DJIA)平均上涨0.9%,纳斯达克综合指数(COMPANEX)平均上涨超过1%。

尽管周三将发生罕见事件,但一些策略师预计美国股市的波动不会比往常更大。

晨星研究服务公司(Morningstar Research Services)首席美国市场策略师戴夫-塞克拉(Dave Sekera)说,如果美联储主席鲍威尔在新闻发布会上“说一些出人意料的话”,那么可能会推动周三的波动性走高。“但我认为这种可能性非常低,因为他(鲍威尔)在发表评论时总是非常谨慎,”塞克拉周一在电子邮件评论中说。

同时,如果CPI通胀指标符合或好于预期,可能会带来一些积极的市场情绪,但考虑到目前市场的高估值,塞克拉和他的团队不认为会出现这种情况,因为美国股市的“短期上行空间所剩无几”。 但如果这些通胀指标远高于预期,可能会导致股市小幅下挫,“不过这也取决于通胀具体比共识高出多少”,塞克拉说。

据《华尔街日报》调查的经济学家预测,衡量美国人购买商品和服务的价格水平的CPI料在5月份微涨0.1%。这一增幅将是7个月来最小的,也将是通胀连续第二个月放缓。核心CPI(不包括波动较大的食品和能源价格)受到经济学家和美联储的更密切关注,预计其在5月份连续第二个月攀升0.3%。

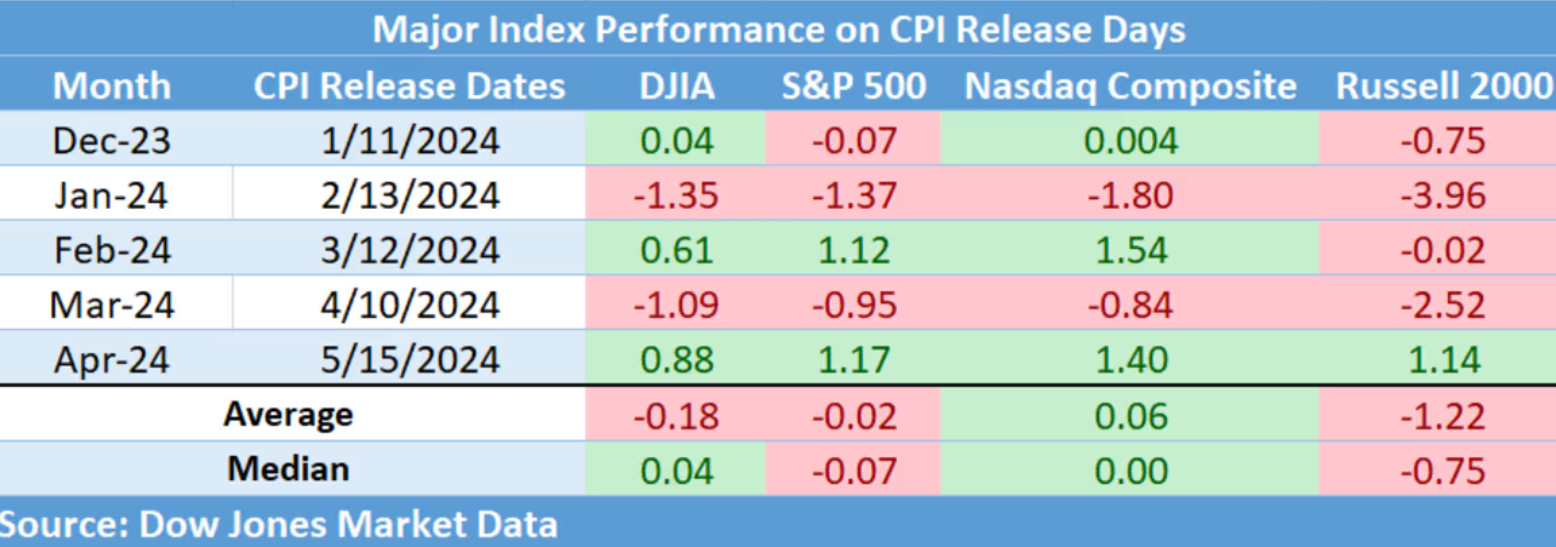

标普500指数和道琼斯工业指数在今年过去5个CPI日的平均跌幅分别为0.02% 和0.18%。这与CPI日的10年平均涨幅(0.02%)和跌幅(0.06%)形成鲜明对比。

那么,CPI日波动的名声从何而来?

2022年,CPI日的波动性是显而易见的,因为火热的通胀数据引发了美联储加息周期的开始。2022年,标普500指数在CPI公布日的平均涨跌幅为1.9%。道琼斯市场数据公司的数据显示,波动中位数为1.7%。

2023年的CPI日波动性有所缓和,但今年的波动性一直很大。下表显示,根据道琼斯市场数据,今年迄今为止,标普500指数和纳斯达克指数在过去5个CPI公布日中的4个公布日均出现了约1%的双向波动。

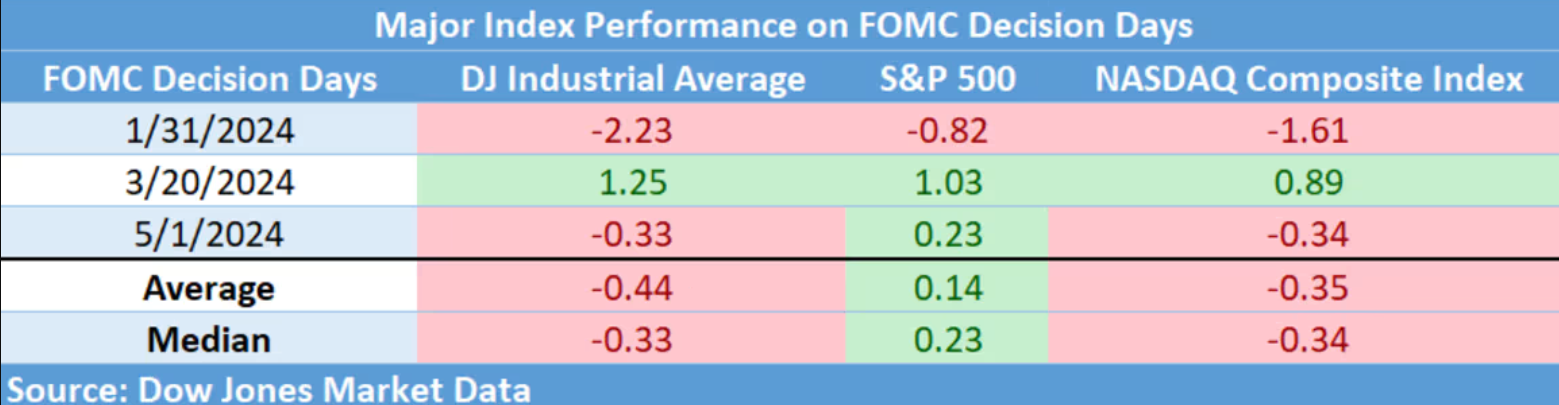

与此同时,今年美联储政策决议日的股市表现也让人摸不着头脑。3月20日,在美联储重申2024年降息三次的前景后, 标普500指数和道琼斯工业指数上涨超过1%,美股三大股指均以创纪录的收盘水平收盘。

然而,根据道琼斯市场数据,标普500指数今年在三个美联储决议日的平均涨幅仅为0.1%,而同期道指和纳指的平均跌幅均在0.4% 左右(见下表)。

对于今晚,22V Research公司进行的一项调查显示,大多数受访投资者押注CPI和美联储决议都将刺激“风险偏好”。 “63%的投资者认为,美联储将降息是因为经济软着陆,而且通胀率正朝着低于3%的方向发展,这对美联储是有利的,所以会降息,因为政策不需要那么严格,”22V公司的丹尼斯-德布施尔(Dennis DeBusschere)说。

汇丰银行则策略师表示,受利率前景不确定性的影响,情绪和仓位指标显示美股可能出现短期回调,他们建议逢低买入。邓肯-汤姆斯(Duncan Toms)和马克斯-凯特纳(Max Kettner)等人组成的团队指出:“我们预计风险资产的任何疲软都将是短暂和浅层次的,我们认为这是一个相当不错的战术(重新)入场点。”

美国银行的客户上周为六周来首次成为美国股票的净大买家,以散户投资者和对冲基金为首。美国银行的策略师团队表示,他们购买了19亿美元的美国股票,资金流入了个股和交易所交易基金。同时,美国银行企业客户上周回购创2010年以来第二大单周回购规模,并且已经连续13周超出季节性水平。

“尽管来自技术指标、经济数据、通胀和全球央行的信号好坏参半,但市场仍然偏向上行,”沃尔夫研究公司的克里斯-森耶克(Chris Senyek)说。“在可预见的未来,投资者‘不会输’的态度仍将持续,因为他们相信经济前景将会改善,同时(或者)美联储将会降息。”

中泰期货APP

中泰期货APP

中泰期货股份有限公司公众号

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货视频号

中泰期货服务号

中泰期货APP

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货服务号

中泰期货服务号

中泰期货APP

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货服务号

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)