美元飙升再次令全球金融市场不寒而栗,这可能导致国际贸易破裂,并加剧大小经济体的汇率波动。但凯投宏观(Capital Economics)认为,“强美元”的效果可能被夸大了。

2024年初,美元表现强劲,美元指数连续四个月上升,该指数衡量美元相对于一篮子六种主要货币的表现。根据道琼斯市场数据,4月份迄今,美元指数已上涨约1.1%,有望实现自1月以来最佳单月表现,并有望创下自2022年9月以来最长的月度连涨记录。

飙升的美元反映出美国经济的相对强劲,美国国内需求旺盛且通胀率高于预期,这让美联储有信心维持较高的利率水平,并推迟市场对首次降息时间的预期。

尽管强势美元总体上有利于美国消费者,因为它通过抑制进口价格从而控制通胀,并使美国消费者前往其他国家旅行的成本降低,但它也会在海外造成一些问题。

凯投宏观首席经济学家尼尔·希林(Neil Shearing)表示,“强美元”可能导致美国以外国家面临通胀风险,推高进口成本,进而对全球贸易及整体经济活动形成阻力。

此外,希林在周一的一份报告中提到,美元走强会使海外以美元计价的债务负担加重。汇率的快速变动会增加未来以外币计价资产和负债价值的不确定性,可能产生“重大的金融混乱”,威胁到更广泛的宏观经济稳定性。

然而,希林指出,2024年至今美元的涨幅和涨速尚未达到足以引发其他国家货币危机的程度。截至周二,年内仅上涨约4.2%,意味着美元是“稳步而非急剧地走高”。

同时,希林表示,强势美元和其他弱势货币对其他国家带来的通胀后果取决于“多个因素”,包括经济体的进口强度、进口结构以及货币波动幅度。

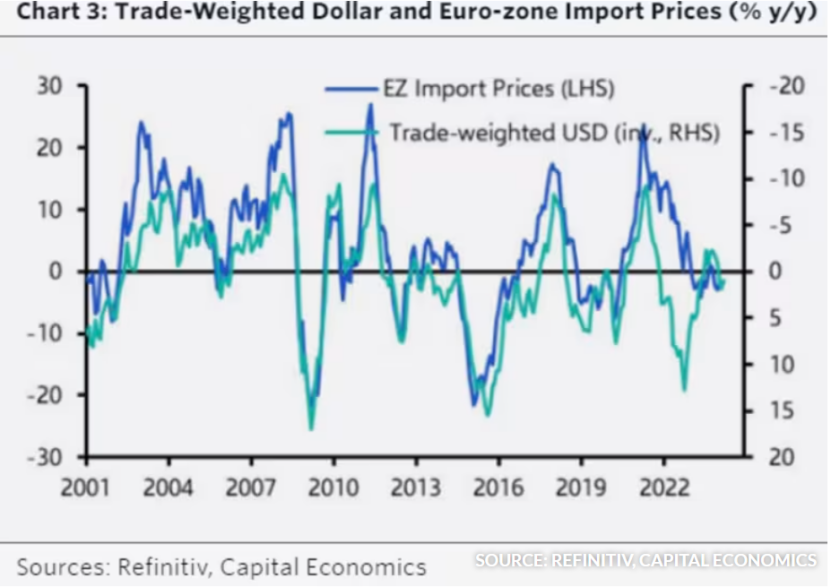

希林表示,“并没有简单的经验法则可以遵循。”事实上,他指出存在一种反向关系:美元越强,全球进口通胀往往越弱,因为强势美元通常会对大宗商品价格构成压制(见下图)。

另外,虽然“强美元”可能对全球贸易和经济活动产生负面影响,但在实践中,这种影响往往会被其他因素掩盖,希林写道。

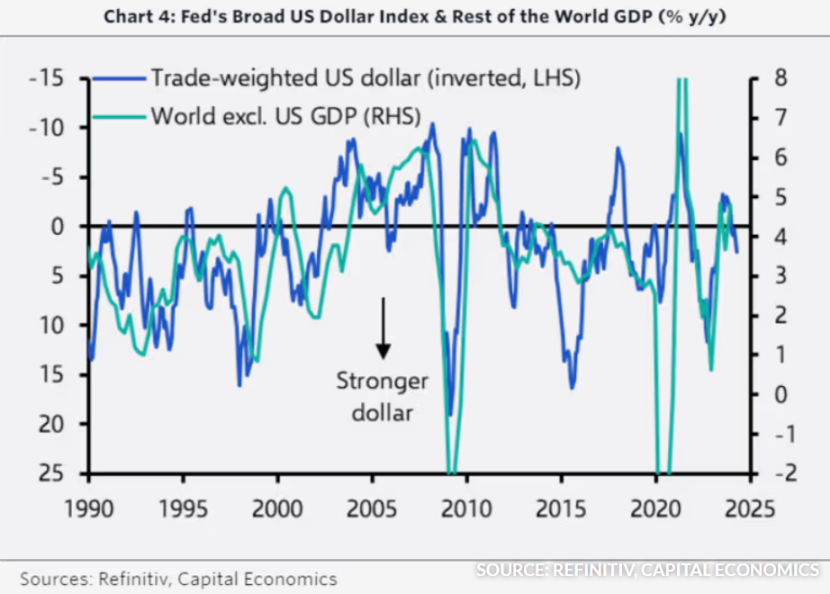

下图显示了美元波动与剔除美国的世界GDP变动之间的反向关系,主要原因在于经济增长放缓会导致金融市场风险厌恶情绪升温,从而推高美元。“因果关系是从全球经济传导至美元,而不是反过来。”希林说。

人工受理时间:

交易日 8:30-17:00,21:00-02:30