华尔街的多头认为,即使没有降息,美股也可能恢复上涨势头。在全球经济强劲增长的支撑下,即便放弃对美联储今年降息的押注,美国股市仍有可能延续其破纪录的上涨行情。

在标普500指数经历自去年11月以来表现最好的一周,使得其重新逼近今年3月创下的历史高位后,投资者面临着判断:本月早些时候的美股市场疲软只是暂时波动,还是推迟的政策宽松将再次拖累市场下跌。

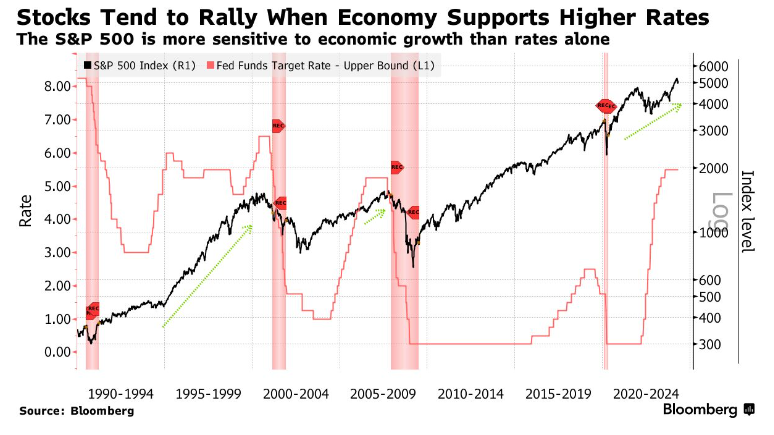

一些投资者认为答案可追溯到1990年代的市场剧本,当时尽管利率水平徘徊在当前水平附近多年,但股票价值却翻了三倍多。当时,稳健的美国经济增长为美股提供了良好的基础,虽然当前全球经济前景更为不确定,但仍存在足够的动力推动美股前进。

马丁·柯里基金的基金经理Zehrid Osmani在接受采访时表示:“我们需要评估在年内降息次数减少的情况下市场可能出现的情形,如果美国经济状况好于预期,那么在短暂的市场波动反应过后,这可能对美股的上涨提供支持。”

在刚刚过去的这一周上涨之前,整个4月份美股一直处于休整状态。起初,市场对政策宽松的预期曾在2023年底引发了美国和欧洲股市创纪录的上涨行情。然而,年初交易员预期的美联储今年至少六次25个基点的降息,现已缩减至仅有一次,原因是美国通胀水平持续高企,令人们担忧长时间的紧缩政策将给经济和企业的盈利潜力带来压力。

不断上升的地缘政治风险和全球选举结果的不确定性也加剧了市场波动,促使投资者寻求对冲工具以防范市场可能出现的大幅回调。

尽管如此,今年全球经济信心增强,主要得益于美国经济增长和其他国家的经济复苏的迹象。国际货币基金组织本月上调了全球经济增长预测,同时外媒的一项调查结果显示,欧元区经济增长预计将从2025年开始回升。

Roundhill Investments首席执行官David Mazza表示,虽然最近的数据显示美国一季度经济增速较去年第四季度急剧放缓,但这些数据应“谨慎对待”,因为它掩盖了美国经济的需求韧性。

Mazza说:“总体而言,我认为即使没有降息,我们也能重拾乐观情绪,只不过过程可能会更加艰难。”

标普500指数在第一季度创下历史新高后,一些短期回调被视为健康的调整。据外媒整理的数据显示,1991年至1998年间,该指数在多次反弹至新高之前曾多次回落5%,但并未出现超过10%的修正。

不过,与1990年代相比,如今标普500指数的一大不足之处在于其成分股集中度更高。当前市值排名前五的公司——微软、苹果、英伟达、亚马逊和Meta Platforms均来自科技行业,占据了市场总市值的近四分之一,这使得指数容易出现更大波动。

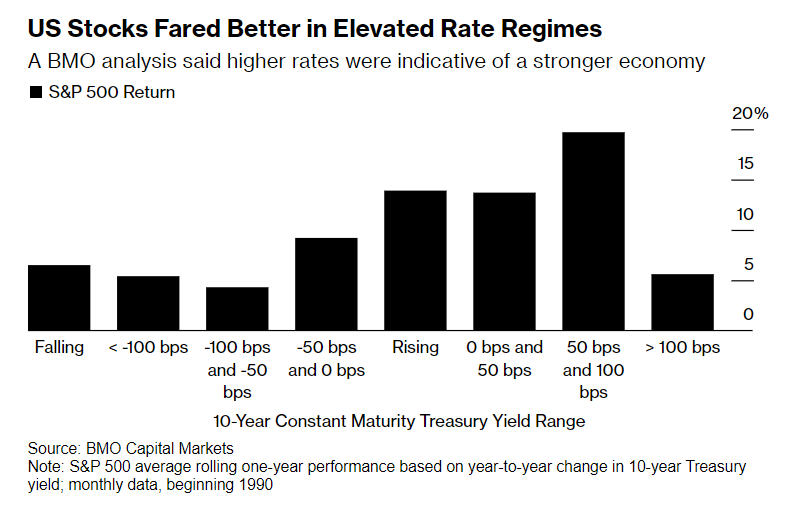

加拿大蒙特利尔银行资本市场(BMO Capital Markets)的一项分析显示,标普500指数的表现往往会与更高的美国国债收益率呈正相关。自1990年以来,当10年期美国国债收益率高于6%时,该指数平均年化回报率接近15%,而当收益率低于4%时,该指数平均年化回报率降至7.7%。

BMO首席投资策略师Brian Belski在给客户的报告中写道:“这对我们来说是有道理的,因为较低的利率可能反映出经济增速迟缓,反之亦然。”

上周,受有限的政策宽松预期影响,10年期美国国债收益率触及今年高点4.74%。

当前财报季的初步结果显示,在高利率环境下,约有81%的美国公司业绩仍超出预期。据外媒智能汇编的数据,美国一季度企业利润同比有望增长4.7%,高于财报季前3.8%的预估。

数据显示,分析师预计标普500成分股公司在2024年的利润将增长8%,2025年将增长14%,而去年增长较为温和。

摩根士丹利投资管理公司的投资组合经理Andrew Slimmon表示,如果2024年美联储全年零降息,那么2025年的盈利预测可能还会更高。他认为,考虑到市场会提前反映这些预测,这将进一步提振美股。

美国银行策略师Ohsung Kwon认为,即便没有降息,蓬勃发展的经济仍将支撑股市。他表示,对这一前提的最大威胁将是经济放缓的同时通胀仍维持高位。

Kwon说:“如果美国通胀因经济势头而粘性较强,那未必对美股不利。但滞胀才是真正的威胁。”

人工受理时间:

交易日 8:30-17:00,21:00-02:30